Ihre Anfrage an uns

Telefon: 0711 - 21 72 92 68 2

E-Mail: info@betongold-kapitalanlage.de

Gerne sprechen wir mit Ihnen darüber, wie wir für Ihr Anliegen die perfekte Lösung finden.

Diese Anfrage ist für Sie kostenlos.

Wissenswertes zum Thema Betongold Kapitalanlage

Themen:

Vermögensabsicherung mit Betongold Kapitalanlage

Was macht eine sichere Geldanlage aus?

Sind Immobilien grundsätzlich sichere Geldanlagen?

Risikovergleich zwischen Aktien und Immobilien (Betongold)

Kann man heute noch sein Geld sicher anlegen?

Wohin geht die Zinsentwicklung?

Hoher Werterhalt oder hohe Rendite – was ist wichtiger?

Welche Form der Kapitalanlage passt am besten zu mir: Immobilie oder Festgeld?

Vermögensabsicherung mit Betongold Kapitalanlage

In Zeiten von Euro-, Staats- und Finanzkrisen haben immer mehr Menschen den Wunsch, ihr Vermögen gegen die Inflation zu schützen. Die Investition in sogenanntes Betongold, also werterhaltende Immobilien, liegt da sehr nahe. Mittel- und langfristige Betrachtungen zeigen, dass man mit Betongold grundsätzlich sehr gute Chancen hat, sein Vermögen dauerhaft abzusichern. Jedoch lauern hier unzählige Fallstricke: oft werden Objekte erworben, nach denen es keine große Nachfrage gibt und die nur mit hohen Verlusten wieder zu veräußern sind. Oder es werden Wohnungen und ganze Häuser zu überhöhten Preisen gekauft, so dass auch hier im Veräußerungsfall ein Verlust droht. ähnlich ist die Situation bei offenen oder geschlossenen Immobilienfonds. Viele Anleger werden auch von betrügerischen Anlageberatern bewusst getäuscht und mit übertriebenen Renditeversprechungen geködert.

Sie sehen, der Kauf einer beliebigen Immobilie ist nicht ausreichend, um sein mühsam erarbeitetes Vermögen wirksam zu schützen. Das richtige Betongold, die wahren Perlen unter den Immobilien, sollen es sein. Das Spezialisten-Team von Betongold Kapitalanlage möchte Ihnen mit dem Betongold Portal wertvolle Informationen an die Hand geben, die Ihnen helfen, die richtigen Objekte auszuwählen. Auf dieser Seite finden Sie daher Fachartikel zu Themen rund um die Kapitalanlage in werterhaltende Immobilien. Behandelt werden unter anderem die Fragen, was „Betongold“ grundsätzlich von anderen Anlageformen unterscheidet und welche Anlageklasse sich für welchen Investorentyp empfiehlt. Desweiteren wird Ihnen unser Leitfaden dabei helfen, die Immobilien zu erkennen, die Ihnen die besten Chancen auf hohen Werterhalt und Wertsteigerung bieten. Auch werden wir darauf zu sprechen kommen, welche Kriterien bei der Auswahl eines Maklers für diesen besonders anspruchsvollen Bereich zu beachten sind.

Was macht eine sichere Geldanlage aus?

Bekanntlich gehen Anspruch und Wirklichkeit nicht selten auseinander, besonders tief ist dieser Graben bei der eigenen Kapitalanlage. Die Ansprüche sind hoch und die Erwartungen meist noch höher: nur kein Risiko eingehen und trotzdem eine satte Rendite mitnehmen; möglichst liquide soll die Anlage zudem sein und langfristig sinnvoll angelegt. Krisensicher soll sie sein und kurzfristige Gewinne abwerfen. Deshalb möchten wir an dieser Stelle erklären, welche Irrtümer immer noch kursieren und wann eine Kapitalanlage sicher ist:

Irrtum 1: Die sichere Geldanlage ohne Risiko und mit ungewöhnlich hoher Rendite

Eine hohe Rendite ist immer mit einem erhöhten Risiko verbunden, denn schließlich ist eine überdurchschnittliche Rendite nichts anderes als ein Risikoaufschlag.

Irrtum 2: Die langfristige sichere Geldanlage mit hoher Liquidität

Die Liquidität ist ein wichtiger Pfeiler einer guten Geldanlage, allerding bedeutet Langfristigkeit immer eine feste Bindung; die Einlagen sind also meist über drei bis zehn Jahre oder länger vor dem Zugriff durch die Anleger „geschützt“. Nicht so bei auf gute Marktgängigkeit hin ausgewählten Immobilien (Betongold), denn diese lassen sich nicht nur langfristig als sichere Geldanlage nutzen sondern ermöglichen gleichzeitig eine schnelle Liquidierbarkeit durch Ihre hervorragenden Verkaufschancen. Zusätzlich eröffnet die Möglichkeit der Beleihung gute Chancen auf einen kurzfristigen Kredit.

Irrtum 3: Die Krisen sichere Geldanlage mit kurzfristigen Gewinnen

Als absolut krisensicher gelten lediglich physisches Gold und die Staatsanleihen von hochstabilen Ländern – wie etwa Deutschland –, allerdings liefern beide nur sehr überschaubare Renditen. Anders sieht es bei Betongold aus: Auf ihren hohen Werterhalt hin ausgewählte Immobilien sind nicht nur krisensicher, sondern haben einen entscheidenden Vorteil gegenüber Gold und Staatsanleihen: sie erbringen laufend Rendite in Form von Mieteinnahmen!

Betongold: Immobilien als sichere Geldanlage

Das wohl wichtigste Kriterium für die sichere Geldanlage ist ihre Wertbeständigkeit. Kurzfristige Wertschwankungen sollten ausgeschlossen werden und das Risiko eines Wertverlustes überschaubar bleiben. Eine sichere Kapitalanlage bedeutet ebenfalls, dass man seine finanziellen Möglichkeiten nicht überschreitet, denn hat man einmal in langfristige Wertanlagen investiert, ist eine kurzfristige Liquidierung nicht unbedingt problemlos möglich. Die sicherste Kapitalanlage ist allerdings die wohlüberlegte; jeder Investor sollte sich folgende Fragen stellen: Warum diese Anlage? Warum jetzt investieren? Was steckt hinter diesem Anlagetyp? Welche Risiken können auf mich zukommen? Mit Sicherheit eine gewinnbringende Investition zu tätigen, braucht viel Zeit und eine gute Beratung. Immobilien zeichnen sich durch ihre Sicherheit, ihre attraktive Rendite in Form von Mieteinnahmen und durch ihren Werterhalt aus, zudem sind sie in Krisenzeiten jederzeit beleihbar und können im Ernstfall durch steigende Immobilienpreise sogar meist noch gewinnbringend veräußerst werden. Dies macht „Betongold“ zu einer Anlageklasse, die nahezu die Quadratur des Kreises möglich macht.

Sind Immobilien grundsätzlich sichere Geldanlagen?

Die Anlageklasse „Immobilien“ hat ideale Voraussetzungen für eine äußerst risikoarme Art von Geldanlagen. Allerdings gibt es Unterschiede, die bei der Risikobetrachtung erwähnt werden sollten. Diese möchten wir detaillierter beleuchten.

Gesamtwirtschaftliche Situation im Land

Es kommt sehr stark auf die Situation der inländischen Wirtschaft an, denn diese entscheidet, ob gekaufte Immobilien langfristig werterhaltende Geldanlagen bleiben. Der Wert der inländischen Wirtschaft zeigt sich vor allem in der Rendite der Staatsanleihen: Die Renditen 10-jähriger Staatsanleihen in Spanien und Deutschland lagen Mitte 2008 mit jeweils 4% gleichauf. Dann aber sanken deutsche Staatsanleihen bis Ende 2008 auf 3% und fielen dann im freien Fall bis Mitte 2012 auf 1,3%. In Spanien war die Entwicklung umgekehrt zu beobachten, zwar verharrte die spanische Renditeentwicklung bis Anfang bei 4%, danach stieg sie aber bis Mitte 2012 auf fast 7%. Anleger betrachten die spanischen Staatsanleihen also als zunehmend ausfallgefährdet. (Wirtschaftswoche Ausgabe Nr. 24 2013). ähnliche Entwicklungen gelten für die Staatsanleihen anderer kriselnder Eurostaaten. Anleger vertrauen der spanischen Wirtschaft und anderen ähnlich angeschlagenen EU-Ländern kaum noch und entziehen den Ländern so notwendiges Investitionskapital. Dadurch können Geldanlagen in diesen Ländern nicht als langfristig werterhaltend eingestuft werden. Deutsches Betongold zählt hingegen – dank der hervorragenden deutschen Wirtschaft – als sichere Kapitalanlage.

Deutsche Immobilien (Betongold) langfristig wertstabil

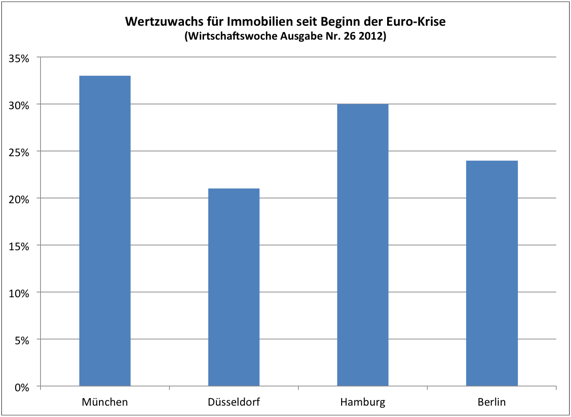

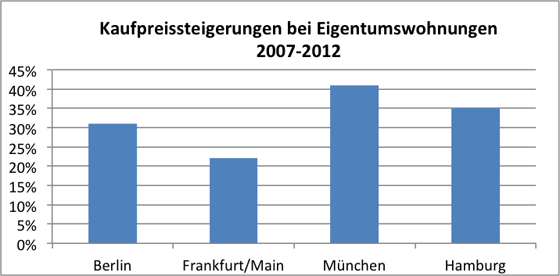

Neben der einheimischen Wirtschaft ist das wichtigste Kriterium für die sichere Kapitalanlage ihre Wertbeständigkeit. Kurzfristige Wertschwankungen sollten ausgeschlossen werden und das Risiko eines Wertverlustes überschaubar bleiben. Hier hält das Wirtschafts- und Anlegermagazin €uro gute Neuigkeiten für alle Immobilienkäufer in Deutschland parat: in seiner Mai-Ausgabe 2012 offenbaren sich enorme Preisschwankungen auf den Immobilienmärkten von Spanien und Frankreich, nicht aber in Deutschland, hier fielen die Preisschwankungen im internationalen Vergleich gering aus, mit Tendenz zu deutlichen Wertsteigerungen. Beispielsweise sind die Kaufpreise für Wohnungen im Zeitraum von 2007 bis 2012 in Frankfurt um über 20%, in Berlin um 30%, in Hamburg um 35% und in München um 40% gestiegen (Wirtschaftswoche Ausgabe Nr.14 2013). Das Kriterium der Wertbeständigkeit ist bei Geldanlagen in deutschen Immobilien also vollauf erfüllt.

Deutsche Immobilien langfristig krisensicher

Ein weiteres Kriterium für die Sicherheit von Geldanlagen ist ihre Krisenfestigkeit, also ihre geringe Anfälligkeit für jegliche Währungsschwankungen. Generell gilt hier, dass Immobilien während einer Währungskrise (wie sie bei einer globalen Wirtschaftskrise auftreten kann) nur dann tatsächlich an Wert verlieren, wenn sie unbedingt gerade zu diesem Zeitpunkt verkauft werden sollen, was der clevere Anleger selbstverständlich vermeidet. Zudem begünstigt eine Inflation grundsätzlich die Schuldner und schadet den Gläubigern. Das bedeutet: Sollten zum Zeitpunkt der Krise Tilgungszahlungen fällig werden, so schrumpfen diese relativ gesehen in sich zusammen. Das Kriterium der Krisenfestigkeit ist also ebenfalls vollauf erfüllt.

Investives Sparen mit Betongold Geldanlagen

Immobilien werden von den Fachleuten der Wirtschaftswoche nicht umsonst als „investives Sparen“ bezeichnet (Wirtschaftswoche Ausgabe Nr. 26 2012). Der Grund: Betongold stellt eine äußerst sichere Form der Geldanlagen dar und ist gleichzeitig eine Investition in die Zukunft. Durch diese Investition spart sich der Käufer bei Selbstnutzung auf lange Zeit die Miete – ein Faktor, der in Anbetracht der steigenden Mietpreise nicht hoch genug eingeschätzt werden kann! – und bei Vermietung erhält der Eigentümer laufend Mieteinnahmen, die die Investition amortisieren und die Immobilie zur perfekten Altersvorsorge machen.

Mit Geldanlagen in Form von Betongold sparen Sie für Ihre Familie auf lange Sicht und investieren so in ihre Zukunft.

Risikovergleich zwischen Aktien und Immobilien (Betongold)

Jede Investition, sei es in ein Unternehmen oder in eine eigene Immobilie, ist theoretisch mit einem Risiko verbunden. Dennoch gibt es Anlagen, die ein höheres Risiko aufweisen als andere, hierzu zählen neben Aktien auch Anleihen. Immobilien stellen demgegenüber eine risikoarme Kapitalanlage dar. Wir erklären die Vor- und Nachteile von Aktien und Immobilien bezüglich eventueller Risiken.

Aktien bieten Vor- und Nachteile für die Anleger

Der größte Vorteil von Aktien ist, dass man einen, wenn meist auch sehr kleinen Teil des Unternehmens besitzt und so an den Gewinnen des Unternehmens automatisch beteiligt wird. Die Entscheidungen, wie diese Gewinne erwirtschaftet werden, überlässt man Experten, also der Geschäftsleitung. Man muss nur auf die Aktien des richtigen Unternehmens setzen und schon sprudeln die Gewinne quasi über Nacht, ohne dafür arbeiten zu müssen. Soweit die Theorie. Praktisch ist es für Privatpersonen ohne Profi-Knowhow nahezu unmöglich, die „richtige“ Aktie zu finden. Viele Menschen, die mit dem Platzen der Internetblase im Jahr 2000 ihr Vermögen verloren haben, können ein trauriges Lied davon singen. Die Nachteile liegen auf der Hand: man ist zwar Anteilseigner eines Unternehmens, dennoch hat man kaum Einflussmöglichkeiten auf die Unternehmensleitung und meist nur eine Möglichkeit, um seinen Unmut über die Unternehmensführung zu äußern, nämlich durch den Verkauf der Aktien. Der vorausschauende Anleger weiß zudem, dass die vermeintliche Goldquelle auch erhebliche Risiken birgt, die man nicht unterschätzen sollte: Das wohl schwerwiegendste ist das Insolvenzrisiko, denn jedes Unternehmen kann auf kurz oder lang das Vertrauen seiner Kunden verlieren und in die roten Zahlen rutschen. Die Folge ist nicht selten eine Insolvenz, die für normale Anleger den Verlust der Aktien bedeutet. Ein weiteres Risiko besteht darin, die mit dem Besitz einer Aktie einhergehende Dividende am Ende jeden Jahres aufgrund von schlechten Gewinnzahlen des Unternehmens ausfallen zu sehen. Das Unternehmen kann nur Dividenden auszahlen, wenn es finanziell in der Lage dazu ist, dies kann jedoch durch große Investitionen verhindert werden oder – im schlimmsten Fall – auf eine wirtschaftliche Schieflage der Firma hindeuten. Das tagtägliche Risiko jedoch dreht sich um den Kurs der Aktien. Dieser hängt von zwei Faktoren ab: dem Marktrisiko und dem Unternehmensrisiko. Das Marktrisiko wird auch systematisches Risiko genannt und beschreibt große Veränderungen des Marktes oder politische Ereignisse, die alle Unternehmen betreffen. Hinzu kommt das Unternehmensrisiko, dieses hängt von jedem Unternehmen selbst ab, hierzu gehört beispielsweise die Innovationsfähigkeit des Unternehmens.

Betongold als nahezu risikofreie Kapitalanlage

Als Besitzer einer Immobilie (Betongold) trägt man lediglich das eigene Risiko, hat also selbst die Verantwortung für Gewinne und Verluste. Im Gegenzug profitiert man auch ganz alleine von den entsprechenden Gewinnen und diese sind in Deutschland auf längere Zeit gesichert: Deutsches Betongold steigt seit Jahren im Wert und ein Abflachen dieser Entwicklung ist nicht in Sicht. Ein weiterer Vorteil gegenüber Aktien ist, dass man als Eigentümer einer Immobilie über sein Investment informiert ist und eine genaue Vorstellung vom Stand der Dinge hat. Als Anteilseigner eines Unternehmens kann man sich trotz Abschlussbilanz nie sicher sein, wie das Unternehmen gerade wirklich dasteht. Der Risikounterschied zwischen Aktien und Betongold sollte nicht unterschätzt werden, als risikoarme Kapitalanlage empfehlen wir deshalb in jedem Fall Immobilien.

Kann man heute noch sein Geld sicher anlegen?

Ob man sein Erspartes den Banken und Sparkassen anvertraut oder es lieber selbst investiert, z.B. an der Börse, keine Investition ist hundertprozentig sicher. Trotzdem gibt es die eine oder andere Kapitalanlage, die überdurchschnittlich sicher ist. Wir zeigen Ihnen, wie Sie Ihr Geld sicher anlegen und so gegen einen Wertverfall Ihrer Geldanlage, wie etwa bei einer Wirtschafts- und Bankenkrise, geschützt sind.

Die Krisenanfälligkeit der Banken und Sparkassen

Die sicherste Möglichkeit, bei Sparkassen und Volksbanken Geld sicher anlegen zu können, bieten immer noch Spareinlagen, denn hier haften die Sparkassen durch das Solidaritätsprinzip füreinander und können so kleine und mittlere Krisen ohne Probleme ausgleichen. Sind jedoch auch große Institute von der Krise betroffen – wie es in der aktuellen Bankenkrise der Fall ist – stößt auch dieses System an seine Grenzen. Unternehmensanleihen gelten im Allgemeinen als sehr sicher, werden sie jedoch über die Banken erworben, so sind sie bei einer Bankenpleite mitnichten abgesichert: ein Totalverlust droht. Aktien hingegen werden automatisch im Depot der Bank verwahrt und können im Falle ihres Konkurses in das Depot einer anderen Bank verlagert werden. Sein Geld sicher anlegen kann man jedoch auch hier nicht, denn in Folge einer Bankenpleite steigt das Ansteckungsrisiko und die Aktienkurse fallen: das eigene Depot verliert an Wert.

Das Trio der sicheren Kapitalanlage: Gold, Bargeld und Immobilien (Betongold)

Seriöse Anlageberater raten in Deutschland meist zu einem Dreiklang aus Gold, Bargeld und Immobilie, nur so könne man Geld sicher anlegen. Weltweit stehen an der ersten Stelle der sicheren Kapitalanlage Goldbarren und -münzen. Sie gelten als Notfallreserve und führende ökonomen sind sich einig, dass im Falle eines Totalausfalls der Wirtschaft ein alternatives Währungssystem aus Gold auf die Beine gestellt werden kann. Sollten Banken nicht mehr in der Lage sein Bargeld auszugeben, bietet sich neben Gold das Aufbewahren von Bargeld zu Hause an. Mindestens für 20 Tage sollte man Bargeld für das Nötigste im Hause haben, denn nach Ablauf dieser Frist müssen die EU-weit vorgeschriebenen gesetzlichen Einlagensicherungstöpfe einspringen. Sie erstatten Guthaben von Girokonten und Sparbüchern bis zur Höhe von 100.000 Euro.

Zu Gold und Bargeld gesellt sich in Deutschland noch eine dritte Kapitalanlage, in der man zusätzlich sein Geld sicher anlegen sollte: Betongold. Zwar steht die Investition in Immobilien in den schwächelnden EU-Staaten momentan aufgrund dort sinkender Immobilienwerte unter keinem guten Stern, in Deutschland hingegen ist die Situation jedoch trotz Krise hervorragend: die Immobilienwerte liegen seit Jahren auf einem sehr hohen Niveau und Wertsteigerungen sind an der Tagesordnung. Betongold erweist sich zudem als besonders krisensicher: die Immobilie als Geldanlage gehört dem Käufer und eine steigende Inflationsraten nutzen im Allgemeinen den Schuldnern und schaden den Gläubigern. Dazu kommt, dass eine Immobilie oder mehrere sich hervorragend eignet, um größere Vermögen von Geld sicher anlegen zu können. Die Gefahr eines Diebstahls oder Raubes wie bei Gold oder Bargeld besteht hier nicht.

Fazit: Geld sicher anlegen in Betongold basierter Kapitalanlage

In Betongold sein Geld sicher anlegen bedeutet nicht nur eine solide Altersvorsorge und – aufgrund der steigenden Mieten – eine sichere Einnahmequelle, sondern auch Unabhängigkeit von den Risiken der heutigen Bankenwirtschaft.

Wohin geht die Zinsentwicklung?

Die Zinsentwicklung für deutsche Immobilienkredite sagt viel über den Zeitpunkt aus, zu dem Sie optimalerweise einen Kredit für Ihre Kapitalanlage in Betongold aufnehmen sollten. Wir erklären Ihnen, auf was Sie bei der Kreditaufnahme achten sollten und warum es sich jetzt lohnt, die Zinsentwicklung im Auge zu behalten und zügig einen Kredit aufzunehmen, um Ihre Investment Immobilie zu erwerben.

Was gute Kredit-Konditionen ausmacht

Bei Krediten für Immobilien als Kapitalanlage bestimmt nicht allein die Zinsentwicklung, ob die Kreditbedingungen gut sind. Ebenso wichtig sind die Konditionen der Zinszahlungen, der Sondertilgung, eines fixen oder flexiblen Zinssatzes etc. Damit Sie sich in diesem Dschungel zurechtfinden, hier ein paar praktische Tipps, die Sie neben der Zinsentwicklung im Auge behalten sollten:

Der erste Schritt auf dem Weg zu der richtigen Betongold Kapitalanlage ist immer eine eigene Aufstellung von Vermögen und Schulden, sowie von regelmäßigen Einnahmen und Ausgaben. Hieraus wird ersichtlich, mit welcher monatlichen Tilgungsrate man als Investor weiterhin gut leben kann. Als grober Gradmesser für die monatliche Kreditbelastung bietet sich die aktuelle Nettokaltmiete an.

Mit dieser Aufstellung geht es nun zum Finanzierungs-Berater Ihres Vertrauens. Bei der Festlegung der Kreditkonditionen kommt es zunächst darauf an, ob Sie die Bauzinsen für ihre Betongold Kapitalanlage fix wählen (Zinsfestschreibung), diese sich also über die gesamte Vertragslaufzeit nicht ändern, oder ob der Zinssatz regelmäßig an die marktübliche Zinsentwicklung angepasst wird. Bei momentan niedrigen Zinsen bietet sich eine fixe, bei hohen Zinsen eine dynamische Regelung an. Zusätzlich sollte vereinbart werden, dass der Zinssatz, bei finanziellem Engpass oder unverhofftem Geldsegen, angepasst werden kann. Außerdem sollten Sondertilgungen jederzeit möglich sein, die Sie im Falle beispielsweise einer Erbschaft leisten können. Sollte der Kredit auf 10 Jahre ausgelegt sein, der Investor aber darüber hinaus Geld von der Bank benötigen, sollte er sich schon jetzt Gedanken über die Anschlussfinanzierung machen, vor allem in Bezug auf die künftige Zinsentwicklung.

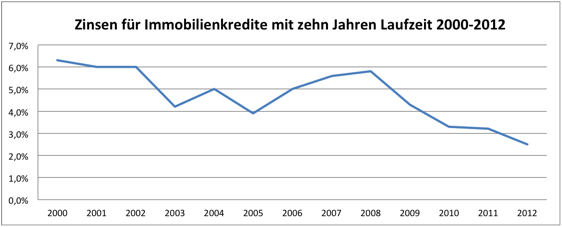

Die Faktoren der Zinsentwicklung

Die meisten Immobilienkäufe in Deutschland, sei es „Betongold“ zur Vermietung oder zur Eigennutzung, werden durch einen Kredit finanziert. Die Kreditbelastung hängt dabei massiv von der momentanen Zinsentwicklung ab. Diese wiederum richtet sich nach der Entwicklung der deutschen Pfandbriefe und Bundespapiere. Neben der Zinsentwicklung fließen vier weitere Faktoren in die Zinsbelastung durch die Bank ein: die Bonität des Schuldners, die Laufzeit, der Kaufpreis und die Eigenkapitalquote. Anleger haben in jedem Fall Glück, wenn sie sich jetzt dazu entschließen in Betongold zu investieren: Die Zinsentwicklung ist seit Jahren negativ, das bedeutet: die Zinsen für Immobilienkredite sinken! Seit Beginn der Bankenkrise 2008 sind die Bauzinsen von 5,8% auf 2,5% im Jahr 2012 gefallen. Der Trend geht massiv nach unten:

Cleverer Anleger machen sich die sehr attraktive Zinsentwicklung noch in diesem Jahr zunutze und investieren in Betongold. Denn: Mit einem fixen Zinssatz und soliden Konditionen profitieren Sie in den nächsten Jahren durch gleichbleibend niedrige Zinsen noch stärker von Ihrer Kapitalanlage!

Anhang: Die Bau Zinsentwicklung der letzten 10 Jahre im Detail

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 6,3% | 6,0% | 6,0% | 4,2% | 5,0% | 3,9% | 5,0% | 5,6% | 5,8% | 4,3% | 3,3% | 3,2% | 2,5% |

Hoher Werterhalt oder hohe Rendite – was ist wichtiger?

Bei vielen Investitionen muss man sich entscheiden: Möchte ich einen hohen Werterhalt oder lieber eine hohe Rendite? Was für Sie persönlich wichtiger ist, hängt allerdings davon ab, welcher Anlegertyp Sie sind. Wir erklären Ihnen für wen sich welche Art der Investition lohnt und wie Betongold es schafft, beide Vorteile zu vereinen.

Werterhalt oder Rendite? Reine Typsache

Ein hoher Werterhalt bedeutet, dass die gewählte Kapitalanlage möglichst sicher ist und man das einmal angelegte Geld über lange Zeit und ohne Ausfallrisiko anlegen kann. Um hingegen eine hohe Rendite zu erhalten muss man in den meisten Fällen auch ein hohes Risiko eingehen. Dieses Risiko beinhaltet vor allem ein Ausfallrisiko des investierten Kapitals. Generell unterscheidet man bei Anlegern drei Risikotypen: der risikofreudige, der risikoneutrale und der risikoaverse Typ. Der risikofreudige Anleger sucht das Risiko, denn er weiß: je höher das Risiko desto höher ist meist auch die Rendite. Er möchte möglichst viel Geld in kurzer Zeit verdienen und kann es finanziell verkraften, wenn das investierte Geld allzu im Extremfall bis auf den letzten Cent zusammenschrumpft. Risikofreudige Anleger setzen typischerweise auf eine Kapitalanlage mit hohen Zinsen und kurzfristiger Laufzeit, wie etwa Fonds, die jedoch in ihrem Wert stark schwankt.

Der risikoneutrale Typ setzt sowohl auf eine hohe Rendite als auch auf Werterhalt, also typischerweise auf eine krisensichere Kapitalanlage, wie beispielsweise Betongold. Ihm ist es wichtig, sein Geld sicher angelegt zu wissen und gleichzeitig regelmäßig und über einen langen Zeitraum Rendite zu erwirtschaften.

Der risikoaverse Typ setzt einzig und allein auf den Werterhalt. Rendite spielt für ihn keine Rolle, er möchte lediglich sein Geld sicher angelegt wissen und sich am liebsten nie wieder darum kümmern müssen. Der risikoaverse Typ investiert vorzugsweise in Gold, welches er im hauseigenen Safe aufbewahrt und gegen Diebstahl versichert.

Betongold als ideale Kapitalanlage für risikoneutrale Anleger

Allen Anlegern, die auf der Suche nach einer Kapitalanlage sind, die sowohl einen hohen Werterhalt als auch eine hohe Rendite bietet, raten wir zu Betongold: Dank der steigenden Immobilienpreise in Deutschland ist diese Kapitalanlage nicht nur auf Werterhalt, sondern auch auf Wertsteigerungen ausgelegt. Einmal investiert ist Ihr Geld krisensicher angelegt und erwirtschaftet sogar noch eine erhebliche Rendite. Bei selbst genutzten Immobilien sparen Sie sich zusätzlich die Miete – bei den steigenden Mietpreisen heutzutage ist diese Ersparnis nicht zu unterschätzen! Gleichzeitig können Sie oder Ihre Kinder eines Tages die Immobilie gewinnbringend verkaufen oder Sie geben sie an Ihre Kinder weiter, wodurch diese ihr Leben lang keine Miete zahlen müssen. Sollte die Immobilie vermietet und nicht selbst bezogen werden, so fährt sie dank Wohnungsmangel und steigenden Mietpreisen eine jährliche Rendite ein, die in der Regel weder Gold noch Aktien leisten können.

Betongold ist die ideale Kapitalanlage für risikoneutrale Anleger – je früher Sie investieren, desto schneller profitieren Sie von dieser werterhaltenden und renditesicheren Kapitalanlage.

Welche Form der Kapitalanlage passt am besten zu mir: Immobilie oder Festgeld?

Aufgrund der Immobilienkrise in den USA 2008 waren viele Anleger verunsichert, wie es um die Anlagesicherheit der deutschen Immobilien (Betongold) bestellt ist. Sie greifen daher zu einer anderen Form der Kapitalanlage: Festgeld. Wir von Betongold Kapitalanlage erklären Ihnen, wo hier die Chancen und Risiken liegen und warum Betongold in Deutschland in nahezu jedem Fall die bessere Wahl ist.

Wie funktioniert die Geldanlage in Festgeld und wo liegen die Chancen?

Festgeld zählt gemeinsam mit dem Kündigungsgeld zur Kapitalanlage der „Termingelder“. Das Kündigungsgeld beruht darauf, dass ein Festgeldbetrag mit einer festen Kündigungsfrist zu einem variablen Zinssatz angelegt wird und erst nachdem die Kündigung eingereicht wurde und die Kündigungsfrist verstrichen ist mitsamt der erwirtschafteten Rendite ausgezahlt werden kann. Festgeld hingegen bedeutet, dass ein Geldbetrag zu einem festen Zinssatz über einen festen Zeitraum zwischen 30 und 360 Tagen angelegt wird. Die Höhe des Zinssatzes richtet sich hierbei nach der Höhe des angelegten Geldbetrages, der Länge des vereinbarten Zeitraums und dem allgemeinen Marktzinsniveau. Die Mindesteinlage beträgt meist 2500 Euro.

Festgeld besitzt den Vorteil, mittelfristig angelegt zu sein und somit in einem überschaubaren Zeitrahmen zu einer fest vereinbarten Rendite zu führen. Es ist demnach, etwa im Gegensatz zu Aktien- oder Anleihekäufen sicher mit dieser Kapitalanlage überhaupt Rendite zu erwirtschaften.

Festgeld: Unflexibel und ineffizient

Festgeld ist immer eine mittelfristige Kapitalanlage und bindet das angelegte Geld ohne Möglichkeit der Auszahlung vor Ablauf des vereinbarten Zeitraums. Der Anleger ist somit unflexibler als mit Immobilien, denn er kann selbst in Krisenzeiten nicht kurzerhand seine Schulden mithilfe des gebundenen Kapitals ausgleichen. Lagen die durchschnittlichen Zinsen eines Festgeldkontos Mitte 2012 bei wenig berauschenden 1,7% so sanken sie seit diesem Zeitpunkt unaufhörlich und lagen Mitte 2013 nur noch bei mageren 0,7%. Die Konsequenz hieraus: Festgeld ist als Kapitalanlage ineffizient, denn das gebundene Geld steht dem Anleger mittelfristig nicht zur Verfügung und bringt immer weniger Rendite. Wir empfehlen daher eine sorgfältig ausgewählte Immobilie als rendite- und krisensichere Kapitalanlage in Betongold.

Betongold: Die Kapitalanlage der Zukunft

Renten in Deutschland sind bereits stark gesunken in den letzten Jahren. Der von der großen Koalition innitierte Trend zum früheren Renteneintrittsalter wird dies langfristig massiv verstärken. Festgeld und sonstige Spareinlagen sind keine sichere Kapitalanlage mehr, um für das Alter vorzusorgen. Betongold ist in diesen Zeiten die perfekte Altersvorsorge – mit laufenden Mieteinnahmen schon ab dem ersten Monat. Die Kaufpreise für Wohnungen und Wohnhäuser steigen seit Jahren und somit auch ihr Wiederverkaufswert. Wie im Folgenden dargestellt, sind die Kaufpreise in den vier größten deutschen Städten von 2007 bis 2012 zwischen 22% und 41% gestiegen!

Die steigenden Kaufpreise sind auch die Folge der steigenden Nachfrage nach der sicheren Altersvorsorge in Immobilien. Investieren Sie noch dieses Jahr in die Kapitalanlage der Zukunft und sorgen Sie mit dieser Geldanlage nachhaltig für Ihre Familie vor.

Was genau sind Rendite Immobilien? Das Gleiche wie Betongold?

Grundsätzlich bedeutet Rendite nichts anderes als die Auszahlung eines Gewinnes, welcher durch eine richtig gewählte Investition erzeugt wurde. Bei jeder Kapitalanlage wird in der Regel auch eine Anfangszahlung fällig, das bedeutet, dass diese zuerst vom ausgezahlten Gewinn abgezogen werden muss, um die tatsächliche Rendite zu erhalten. Seriöse Anlageberater empfehlen Rendite Immobilien, doch wie man sie findet und gewinnbringend nutzt, ist den Investoren oft selbst überlassen. Wir erklären Ihnen, was Rendite Immobilien, die wir als echtes „Betongold“ bezeichnen, ausmacht und was die aktuellen Wertsteigerungen von Immobilien damit zu tun haben.

Woran erkennt man Rendite Immobilien?

Professor Kurt M. Maier beschreibt in seinem Werk „Risikomanagement im Immobilien und Finanzwesen“ die so genannten Ertragsziele einer Immobilieninvestition:

1. möglichst hohe laufende Einnahmen, in erster Linie Miete

2. möglichst hohe positive Wertveränderungen, also Wertsteigerung

3. eventuelle Subventionen, zum Beispiel Sonderabschreibungen bei einem Denkmalschutz-Objekt.

Das bedeutet, wer Geld verdienen mit Immobilien möchte, trifft seine Entscheidung primär nach ökonomischen überlegungen. Wenn es um die laufenden Einnahmen geht, ist ein solventer Langzeitmieter bzw. ein guter Vermietungs-Service des Objektbetreuers geradezu Gold wert. Wenn es darum geht in Betongold Geld anlegen, wird häufig auch in Objekte investiert, bei denen der Käufer eine deutliche Wertsteigerung erwartet. Neben den Ertragszielen spielt häufig auch das so genannte Sicherheitsziel eine wichtige Rolle: der Investor verspricht sich von Ertragszielen einmal abgesehen einen soliden Inflationsschutz für sein Vermögen. Dabei wird grundsätzlich zwischen direkten und indirekten Immobilien Investitionen unterschieden. Wir von Betongold bieten ausschließlich echte Immobilien, also die direkte Investitionen an. Indirekte Investitionsarten wie zum Beispiel offene Immobilienfonds, geschlossene Fonds oder Immobilien-Aktien bieten wir nicht an, da diese einige Fallstricke bieten.

Der richtige Standort für Betongold Objekte

Wie erwähnt wird bei jeder Kapitalanlage eine Anfangsinvestition fällig, bei Betongold wird diese häufig mit einem Kredit gegenfinanziert. Rendite Immobilien sind dann also jene, die bei einer relativ niedrigen Kreditsumme einen möglichst hohen Ertrag erbringen. Möchte der vorausschauende Anleger also eine Kapitalanlage in Form von Betongold erwerben, so sind derzeit die deutschen Metropolen und Metropolregionen für Betongold Anleger besonders interessant. Insbesondere in Berlin und Hamburg steigern die Mieten rasant und nähern sich dem Preisniveau der traditionell hohen Mieten in München, Frankfurt und Stuttgart an.

Betongold: fast immer Rendite Immobilien

Der Vorteil einer Kapitalanlage in Form von Betongold liegt hierbei auf der Hand: Dank historisch niedrigen Bauzinsen profitieren Sie an gefragten deutschen Standorten von unseren Rendite Immobilien. Neben einer möglichst niedrigen Anfangsinvestition gehört zu einer hohen Auszahlung ebenfalls ein hoher regelmäßiger Ertrag. Dieser ist mit der Kapitalanlage der Rendite Immobilien „Betongold“ auf Jahre nahezu gesichert; Mietsteigerungen verbessern Ihre Situation zusätzlich.

Nutzen Sie also noch in diesem Jahr die niedrigen Bauzinsen und die Rendite Immobilien von Betongold als bequeme Altersvorsorge.

Verwendete Quellen und Leseempfehlungen

Für die Artikel rund um das Thema Kapitalanlage in Immobilien haben wir insbesonders folgende Literatur verwendet:

Wirtschaftswoche Ausgabe Nr. 26 2012

Wirtschaftswoche Ausgabe Nr. 14 2013

Wirtschaftswoche Ausgabe Nr. 24 2013

Bei tiefergehendem Interesse an der Anlageklassen Immobilien empfehlen wir die Lektüre einschläger wissenschaftlicher Fachliteratur wie beispielsweise:

Schulte, Karl-Werner: Immobilienökonomie

Maier, Kurt M.: Risikomanagement im Immobilien- und Finanzwesen

Gondring, Hanspeter: Real Estate Asset Management